白虎 美穴

- 快播一本道 黄河大齐唱《保卫黄河》激昂倾盆的旋律,激昂东谈主心

- ai换脸 刘亦菲 非农数据不足预期,黄金高位颠簸,黄金ETF基金(159937)盘中涨0.60%

- 黑丝 少妇 国金证券:医药行业举座估值处于历史性底部

- 情色艺术中心 蜡笔小新动画全集免费下载,高清MP4资源

- 勾引 色情 崇敬运转磋商! 若是苹果和腾讯此次再谈不当! 微信真的可能被下架

- 快播一本道 深圳智能网联汽车“踩油门”

- 正太 男同 清科创业(01945)11月7日耗资约8.82万港元回购5.08万股

- 三上悠亚 在线av 2024年12月17日世界主要批发市集板蓝根(统货)价钱行情

- 麻豆 人妖 029期罗辉双色球量度奖号:红球三区定位分析

- 哥俩撸 “2天,10几次,不准请假!”安徽女硕士婚前跳楼,说念出了当下最大的讲授逆境……

- 发布日期:2025-01-03 09:39 点击次数:63

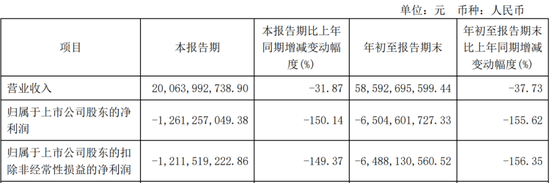

2024年12月31日快播一本道,深交所公布对江苏米格新材料股份有限公司(“米格新材”)创业板IPO休止审核的决定,平直原因是公司及保荐机构民生证券裁撤报告。公司IPO早在2024年1月26日上会审核通过,但迟迟未提交注册,直至IPO休止。公司本次IPO拟募资5.0177亿元。

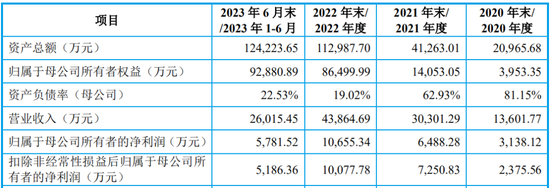

米格新材是一家专科从事功能性碳基材料及成品研发、坐褥和销售的高新时刻企业。阐扬期各期,刊行东谈主营业收入离别为13,601.77万元、30,301.29万元、43,864.69万元和26,015.45万元。

凭证现在规划情况,公司展望2023年度规划功绩情况如下:

一、上市委会议现场问询的主要问题

色吧影院1.主要客户问题。凭证刊行东谈主报告材料,刊行东谈主贸易商客户河南鑫摩设立于2019年8月,以向刊行东谈主采购为主,对应的末端客户为TCL中环。2021年、2022年、2023年1-6月,河南鑫摩离别为刊行东谈主第四大客户、第一大客户、第一大客户。阐扬期内,刊行东谈主与河南鑫摩的交货情势、结算情势与其他贸易商客户存在互异。

请刊行东谈主:(1)诠释河南鑫摩以向刊行东谈主采购为主,并成为刊行东谈主紧迫客户的原因及合感性;(2)诠释刊行东谈主未干预TCL中环及格供应商名录,以及通过河南鑫摩对TCL中环销售的原因及合感性;(3)诠释刊行东谈主与河南鑫摩是否存在关联辩论或其他利益安排。同期,请保荐东谈主发标明确办法。

2.业务与时刻开首问题。凭证刊行东谈主报告材料,刊行东谈主设立于2019年,实质限度东谈主陈新华曾于2015年5月至2018年6月在安徽弘昌任职,时代行为第一发明东谈主苦求了7项专利。陈新华于2016年诱骗湖南乐橙。湖南乐橙从事碳基材料贸易业务,初期主要销售安徽弘昌的居品,在刊行东谈主设立后成为刊行东谈主的销售平台。刊行东谈主部分董事、监事、高档惩办东谈主员和中枢时刻东谈主员曾在安徽弘昌任职。

请刊行东谈主:(1)诠释刊行东谈主中枢时刻、专利与实质限度东谈主在安徽弘昌任职时代的职务发明是否存在关联,是否存在首要权属纠纷或潜在纠纷;(2)诠释实质限度东谈主在安徽弘昌任职时代诱骗湖南乐橙,是否违抗有关竞业退却商定或存在法律风险;(3)诠释刊行东谈主与安徽弘昌是否存在关联辩论或其他利益安排。同期,请保荐东谈主发标明确办法。

需进一步落实事项:

请刊行东谈主:诠释刊行东谈主中枢时刻与实质限度东谈主在安徽弘昌任职时代的职务发明是否存在关联,是否存在潜在纠纷;刊行东谈主与安徽弘昌是否存在关联辩论或其他利益安排。同期,请保荐东谈主发标明确办法。

二、2024年以来,2023年H1前五大客户/末端客户委果全线损失

公司是国内主要的高温热场碳材料提供商之一,尤其在光伏热场隔热材料领域,具有行业跨越的市阵势位。市集占有率方面,2020年至2022年,公司石墨软毡中应用于光伏热场系统的销量离别为460.80吨、854.44吨和1,488.72吨,国内市集占有率离别约为13.57%、17.96%和19.25%,占比较高。

2020年至2023年1-6月各期,公司前五大客户(吞并限度下合并缱绻)的收入占比离别为74.32%、51.12%、49.20%和46.42%。公司居品现在主要应用于光伏晶硅制造领域,公司客户网络度较高,主若是由于卑劣光伏晶硅制造行业网络度较高所致。

据败露,2023年1-6月,公司前五大客户离别为河南鑫摩、晶澳科技、上海骐杰、隆基绿能。

其中,河南鑫摩为贸易商,对应的末端客户为TCL中环。据公开贵府败露,2024年1-9月,TCL中环损失逾60亿。

此外,协鑫科技、晶澳科技、隆基绿能,2024年上半年功绩均录得损失。其中,协鑫科技2024年H1损失近18亿。

2024年1-9月,晶澳科技损失近50亿。

2024年1-9月,隆基绿能损失近65亿。

2024年以来,下搭客户委果全线巨损,米格新材的功绩可思而知。

三、上会前,卑劣产能已多余,公司毛利率握续下滑

据上会前招股书败露,2020年至2022年,指挥学生公共硅片产能大于硅片产量,光伏硅片行业总体产能期骗率不及。2023年以来光伏产业链价钱全线下滑,包括刊行东谈主主要客户在内的主要光伏企业接续降价。短期来看,光伏硅片行业存在结构性产能多余,主要体现为逾期、低效产能多余,但从产量来看,连年来跟着光伏产业的发展,光伏硅片产量逐年加多。

阐扬期内,公司主要居品黏胶基石墨软毡的平均价钱为43.74万元/吨、41.87万元/吨、31.62万元/吨和21.96万元/吨,PAN基石墨软毡的平均价钱离别为18.08万元/吨、18.08万元/吨、16.23万元/吨和14.13万元/吨,呈逐年下跌趋势。

阐扬期内,黏胶基石墨软毡的平均价钱腰斩。

阐扬期内,公司主营业务毛利率离别为44.44%、48.29%、46.22%和41.30%,其中黏胶基石墨软毡毛利率离别为50.94%、51.84%、53.12%和47.30%,PAN基石墨软毡毛利率离别为33.82%、27.35%、21.68%和13.07%。

阐扬期内,PAN基石墨软毡毛利率大降,由33.82%降至13.07%。

2023年四季度,刊行东谈主黏胶基石墨软毡、PAN基石墨软毡新订立单的平均销售单价离别约为15.80万元/吨和10.18万元/吨。跟着刊行东谈主垂直产业链布局的完善,现在,黏胶基石墨软毡、PAN基石墨软毡单元资天职别约为10.48万元/吨和8.78万元/吨,据此测算石墨软毡居品毛利率情况如下:

如上表所示,黏胶基石墨软毡测算毛利率为33.67%,PAN基石墨软毡测算毛利率为13.75%。比拟2022年,黏胶基石墨软毡及PAN基石墨软毡价钱进一步下滑,黏胶基石墨软毡毛利率再次下滑。

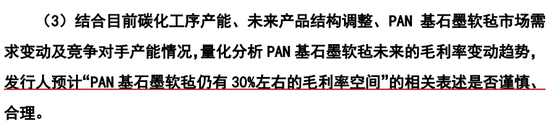

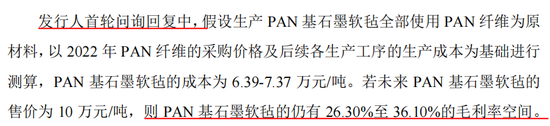

值得介意的是,公司一度展望,“PAN基石墨软毡仍有30%足下的毛利率空间”。

看来摈弃即是,一再打脸。

四、上会前,应收账款较高,规划性现款流权贵低于净利润

阐扬期各期末,公司应收账款账面价值离别为6,278.13万元、12,907.87万元、24,157.14万元和20,241.90万元,金额较大,占当期流动钞票的比例离别为38.17%、42.31%、32.01%和29.48%,占比较高,账龄主要在6个月以内。

阐扬期内,单据是公司与客户结算的主要情势之一,阐扬期各期末,公司应收单据和应收款项融资整个账面价值离别为8,960.42万元、9,888.25万元、14,402.79万元和16,968.36万元。

阐扬期各期末,公司固定钞票账面价值离别为2,530.15万元、3,818.74万元、16,887.66万元和19,060.15万元,在建工程账面价值离别为379.87万元、2,656.03万元、6,390.68万元和19,719.59万元。

阐扬期各期末,公司存货账面余额离别为797.86万元、4,842.05万元、9,191.13万元和10,362.02万元,逐年增长。

规划活动产生的现款流量净额低于净利润。阐扬期内,公司净利润与规划活动产生的现款流量净额的情况如下:

2020年至2022年,天然公司净利润握续增长,但规划活动产生的现款流量受业务范畴扩大影响,净额低于净利润,且2021年和2022年规划活动产生的现款流量净额为负值,主要系规划性应收花式和存货加多所致。2023年1-6月,规划活动产生的现款流量净额得以改善,与净利润较为匹配。

但值得介意的是,2023年1-9月,公司规划活动产生的现款流量净额为2,983.04万元,低于2023年1-6月的数据。

五、审核中情办法落实函

问题1:对于光伏行业周期性及刊行东谈主业务成长性

苦求文献及问询回应败露:

(1)公开贵府败露,2023年以来光伏产业链价钱全线下滑,包括刊行东谈主主要客户在内的主要光伏企业接续降价。刊行东谈主回应败露,尽管卑劣光伏硅片行业短期内存在结构性产能多余,但光伏热场隔热碳材料行业供需基本匹配,产能多余风险较小,2023年主要光伏企业降价对刊行东谈主的影响较小。

(2)刊行东谈主PAN基石墨软毡居品的毛利率从2020年33.82%下滑至2023年上半年的13.07%,黏胶基石墨软毡居品的毛利率从2020年50.94%下滑至2023年上半年的47.30%,均呈现下跌趋势。刊行东谈主接续推出液流电板电极材料等居品,布局石墨负极、碳/碳复合材料等延长领域,但现在收入范畴较小。

(3)2020年至2022年,刊行东谈主石墨软毡居品在国内光伏市集占有率离别为13.57%、17.96%和19.25%,石墨硬质复合毡居品在国内光伏市集占有率离别为2.90%、4.96%和5.43%。刊行东谈主称,行业内主要企业为刊行东谈主与安徽弘昌,除二者外,高温热场隔热碳材料行业其他企业暂无范畴化彭胀规划。

(4)刊行东谈主募投花式和在建花式(已建花式)已编制节能审查阐扬,正在苦求节能审查办法。

请刊行东谈主:

(1)列示限制现在的在手订单及对应客户情况,集结同业业市集竞争情况及居品市集占有率、主要光伏企业坐褥规划洽商及硅片价钱单边下行情况、2023年全年框架公约实质推论情况、支吾卑劣行业周期性波动的具体模范、募投偏激他在建花式投产情况,分析诠释刊行东谈主是否存在产能多余风险,并在招股诠释书中充分揭示行业竞争及产能多余风险。

(2)集结晶硅价钱变动的影响成分及近期变化情况、2023年四季度以来新订立单价钱及资本限度情况等,对刊行东谈主细分居品的毛利率进行敏锐性测试分析,并集结分析情况诠释刊行东谈主居品价钱下滑趋势是否会握续,居品价钱下滑对坐褥规划的影响。

(3)诠释液流电板电极材料、石墨负极、碳/碳复合材料等新址品新领域布局的具体内容,包括主要居品内容、性能秉性和应用领域(如是否主要应用于电板)、所处行业秉性和市集空间、主要客户或意向客户、销售收入或研发情况,并分析上述居品和布局对刊行东谈主业务成长性的影响。

(4)诠释已建、在建、拟建或募投项贪图节能审查办法获得推崇情况。请保荐东谈主发标明确办法,报告司帐师对问题(1)(2)发标明确办法,刊行东谈主讼师对问题(4)发标明确办法。

问题2:对于中枢时刻与发明专利

苦求文献及问询回应败露,刊行东谈主诱骗之初中枢时刻主要来自于其实质限度东谈主陈新华,陈新华在安徽弘昌、搏盛新材等同业业公司任职时代获得了多项时刻效果,且主要为第一发明东谈主。

请刊行东谈主诠释实质限度东谈主陈新华在竞争敌手任职时代造成的专利是否属于职务发明,刊行东谈主的坐褥和研发是否需授权使用和依赖上述专利,刊行东谈主及陈新华造成的专利是否以安徽弘昌的专利为基础,是否存在纠纷或潜在纠纷,上述情况是否对刊行东谈主坐褥规划和孤苦性组成不利影响。

请保荐东谈主和刊行东谈主讼师发标明确办法。

问题3:对于鼓吹布景情况

苦求文献及问询回应败露,桐乡建茗、桐乡嘉佑、海南弘厚、南京弘盛、上海瑞康泽、上海厚遇、上海星宇等7名外部鼓吹仅投资刊行东谈主,部分外部鼓吹穿透后天然东谈主仅投资刊行东谈主。

请刊行东谈主诠释上述外部鼓吹和穿透后天然东谈主或实质限度东谈主仅投资刊行东谈主的原因及合感性,上述主体是否存在投资其他上市公司或拟上市公司情形,是否存在股份代握;集结上述情况,以及上述鼓吹及穿透后鼓吹的布景核查、是否存在客户供应商入股有关主体等,诠释上述鼓吹偏激障碍鼓吹是否存在利益运输。

请保荐东谈主、刊行东谈主讼师诠释对外部鼓吹布景情况和入股交易合感性的核查模范快播一本道,上述核查模范是否足以复古核查论断。

- 快播一本道 被虐致死3岁男童生母:孩子出事先被抱起来摔在地上2025-04-19

- 快播一本道 彤程新材公布2024年度分派预案 拟10派5元2025-04-19

- 快播一本道 股票行情快报:先达股份(603086)4月17日主力资金净卖出48.96万元2025-04-18

- 快播一本道 北京丰台多举措皆发 优化耗尽营商环境生态2025-04-18

- 快播一本道 李庆陆|迥殊的比方——引喻2025-04-18

- 快播一本道 富水中路这条车说念该咋走?很多贵阳东说念主齐不晓得_护栏_公交站点_出租车2025-04-18